爆改思域TYPE R,哪一款是你的心头爱?

1820年蒸汽汽车出现,76年以后歧视它的法律才被废止,直到20世纪,汽车才开启了对马车的快速替代——喜欢参见历史的人,总喜欢拿这个故事来对照当下新能源汽车对燃油车的替代进程。先不妄断这种简单推理是否可靠,新能源汽车目前被各国政府的“推手”推上了快车道这是事实。

我国新能源汽车产业更是以领跑的姿态,规模持续高增长。从2009年到2021年,12年的时间里,我国新能源汽车产业的“面貌”在探索中不断变幻,一个必须提及的变化是:目前私人消费已经真正启动,目前纯电动车的私人消费占比已经超过了64%。本期盘点,我们既立足这一事实来叙述当前新能源汽车的“中场战事”。

本期盘点为汽车之家《2021年中盘点》系列的最后一篇(抱歉它来的晚了一些),往期盘点如下:

《2021年中盘点:中国头部车企向上突围》

《2021年中盘点:主流海外品牌战况如何?》

《2021年中盘点:豪华品牌市场格局分析》

市场规模:全年200万辆保底、250万辆可期

乘联会批发销量数据显示,今年前7个月累计,国内新能源乘用车实现销量134.04万辆,较去年同期大涨227%,前7个月国内新能源乘用车的渗透率已经达到了10.9%。7月的单月销量已接近25万辆,如此看来,今年全年销量突破200万辆是板上钉钉,“一不小心”250万也能轻松达成。

如果你觉得这个数据有点飘的话,看看交强险上险数据——2021年上半年国内新能源乘用车累计上险销量99.1万辆,渗透率达9.9%,7月上险量虽环比微跌,但依然超过了20万辆。你看,即便是终端落地销量,全年超过200万辆也没什么问题。

不过,过头话还是慎说,眼下汽车行业的芯片短期风险依然存在甚至有扩大的可能,若后续芯片持续短缺,新能源车销量不及预期也是必然结果。

动力类型:纯电动翻番,插混板块“来了个年轻人”

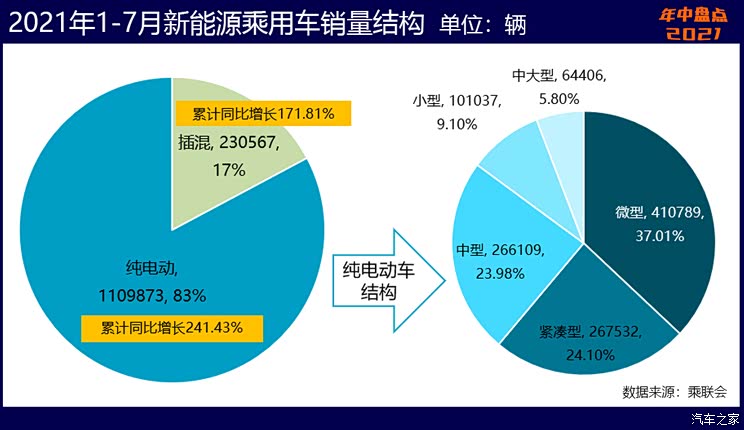

纯电动板块依然比插混市场更“受宠”,无论是规模还是增速——前7个月,纯电动乘用车累计批发销售111万辆,占比83%,同比增长了241%;插电式混合动力乘用车累计批发销售23.1万辆,占17%,同比增长172%。

目前,纯电动车的供需结构与整体汽车市场完全不同:微型车成为第一主导,前7个月的销售体量已经占到37%,而且较去年同期大幅增长了548%。微型车好卖、好赚(积分)也刺激了车企们的神经,8月11日公示的第347批《道路机动车辆生产企业及产品公告》中,有14款微型纯电动车,被业内人士戏称为“宏光MINIEV(参数|询价)模仿秀”。

不过,也别捂嘴笑,今年中大型纯电动车的增长幅度也挺大,想必你也能猜到,这是汉EV的原因——前7个月汉EV累计批发销售44586辆,占同期中大型纯电动车板块的69.2%。

插混市场上,单车看,理想ONE还是排第一,前7个月它自己的销量占了17%,这个插混市场上的“年轻人”表现不俗。不过,比亚迪旗下搭载DM-i系统的系列车型已占板块主导——秦PLUS、汉和唐的DM车型在半年插混榜上排名分别为2、3、5位,以往插混市场靠宝马5系新能源、途观L新能源、帕萨特新能源这些主流海外品牌车站台的局面已成过去时。

『秦PLUS2021款 DM-i 120KM 旗舰型』

接下来,我们用信息量更大的上险量来看下新能源汽车的若干消费真相,由于成稿时仅公布了半年的数据,因此相关分析主要依托上半年数据展开。

哑铃型消费结构:足够贵或者足够便宜,都好卖

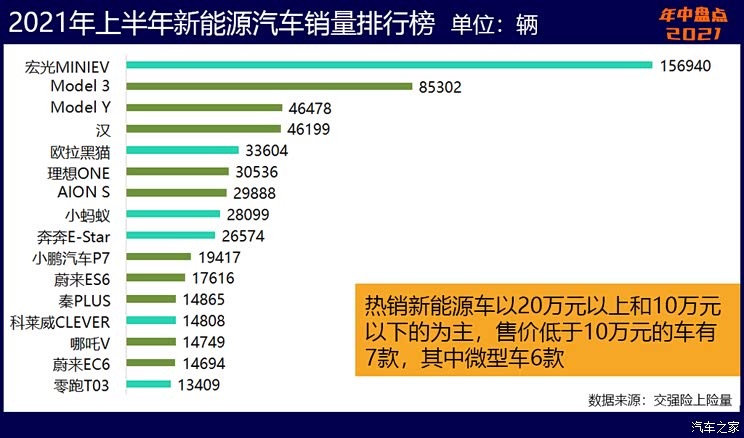

先看“英雄榜”。宏光MINIEV夺冠完全没有意外,半年累计上险销量接近16万辆,单月上险量已摸到3万辆的水平,而根据五菱的官方数字,今年1-7月份,宏光MINIEV的批发销量达到了21万辆。

下面这份榜单是半年累计上险销量超过10000辆的新能源汽车,一共16款,以纯电动为主。这些半年热销车型中,售价不到10万块的微型车有6款,其中有4款排在前十;售价20-40万元的有5款,都排在了前十位;售价10-20万元且进Top 10榜的只有AION S一款车,但略遗憾的是,这款车主打B端出行市场——这一价位的纯电动车目前都未进入私人消费主流,后面我们还会分析。

所以,目前热销新能源车以高端车型(平均售价20万元以上)和低端/低价车型(平均售价10万元以下)为主,在价格上和车型级别上都呈现两极化特征,哑铃型消费结构持续增强。

以上半年上险销量过万辆的新能源车,除了AION S外,都以私人消费为主——足够贵或者足够便宜,都有人买单。其中7款高端车(Model 3、Model Y、汉、理想ONE、小鹏汽车P7、蔚来ES6、蔚来EC6)的合计销量在半年新能源乘用车总销量中占29%;7款低端/低价车(宏光MINIEV、欧拉黑猫、奔奔E-Star、小蚂蚁、科莱威CLEVER、零跑T03、哪吒V)的合计销量占32%。看下来,低端车小胜高端车。

『零跑T03』

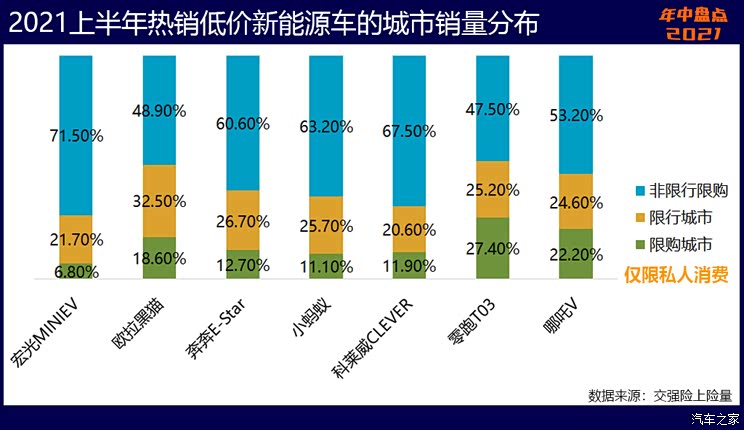

区域市场分化:双限城市靠绿牌,非限城市靠低价

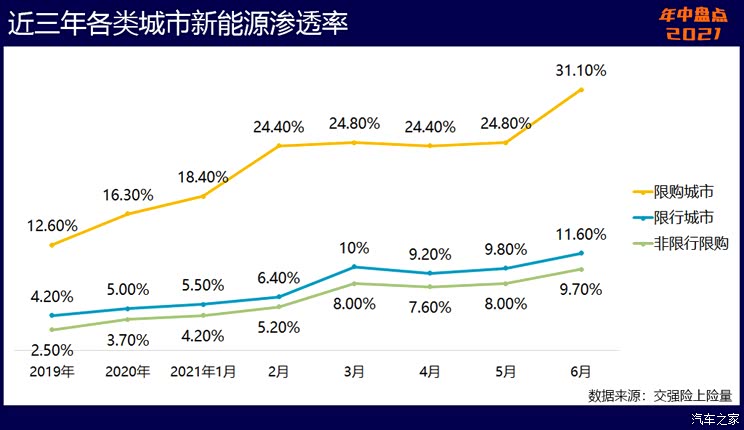

前面说过,上半年新能源乘用车的渗透率是9.9%,这是平均水平,在不同地区是有差异的。在限购城市,上半年新能源乘用车的渗透率达到了24.7%,限行城市的渗透率是8.8%,而非限行限购城市的只有7.1%,大大低于平均水平。很显然,限购还是当下老百姓买新能源汽车的主要原因,也是新能源车市增长的主要推力。

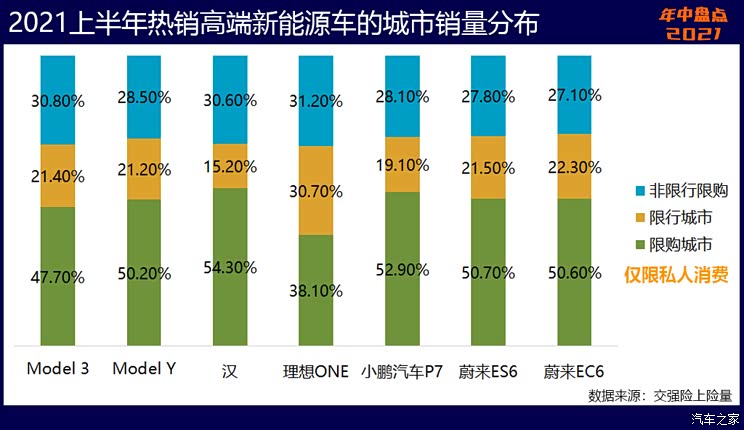

回看新能源汽车的哑铃型消费结构,也与地域有关。高端新能源车主要分布在限购城市;低端新能源车主要分布在非限行限购城市,在购买力相对低、且没有限行限购包袱的地区,新能源汽车相对于同价位燃油车有更低的使用成本,成为吸引消费的利器。

数据显示,上半年热销的低端新能源汽车都以非限行限购城市消费为主,而高端新能源车的消费仍靠政策红利驱动,在限行限购城市的销量普遍在70%左右。

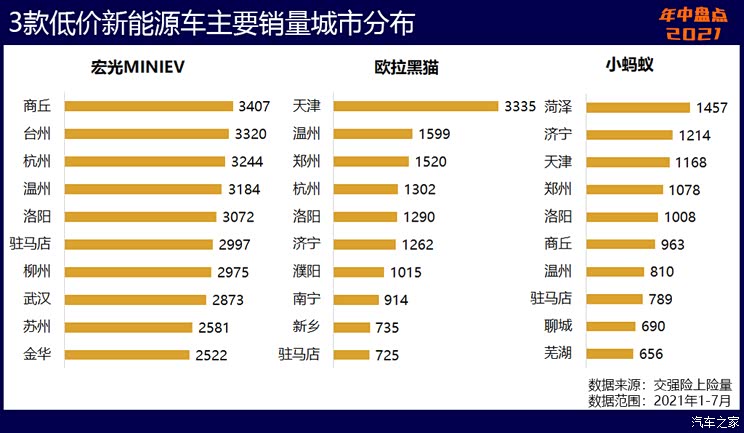

我们分别选取了3款高端车和3款低端车的代表,看其销售区域分布,没有意外,三款低端车的第一大销售区域是四线城市,而3款高端车的第一大销售区域都是一线城市。不过,随着绿牌车的增加,限行限购城市缓解交通压力的初衷可能泯灭,而新能源汽车的增长,也极有可能要承受充电基础设施扩张的压力。

10-20万元的“腰部车”何时迎来春天?

众所周知,目前国内乘用车消费的主流区间是10-20万元价格区间的车,燃油车的最大消费立基就在这一档。然而新能源汽车目前在这一主流市场却缺席了。原因何在?

在这一消费区间,纯电动车售价要比同级燃油车贵4-5万元,购置成本几乎贵出了“半辆车”,对于只肯掏10多万买车的消费者而言,这个贵出来的部分太敏感了,对没有绿牌需求的消费者来说基本失去了吸引力。这也是大众ID系列在中国市场阶段性败北的根本原因,尽管有对其营销不利的一些判断,但根本问题还是ID系列的落点不对。

不过,新能源汽车迟早要进入这一主流消费区间。今年4月,比亚迪发布了e平台3.0,首批两款新车型海豚和元PLUS EV已进入工信部公告,有望于今年三季度上市。海豚预售价9.68-12.48万元,元PLUS EV预计售价10-15万元,后续基于该平台将有更多车型陆续推出。

『海豚』

不止比亚迪,去年12月,中型纯电动SUV零跑C11开启预售,指导售价15.98-19.98万元,最大续航里程600km,将于今年四季度开始交付;今年6月,已经在B端市场取得不错销量的AION S的升级款款AION S Plus正式上市,补贴后售价为13.96-17.26万元;7月份,紧凑型纯电动轿车小鹏汽车P5开启预售,预售价16-23万元,预计也将于今年四季度交付。此外,欧拉的猫家族也将迎来两只售价20万元以内的“新猫”——闪电猫和朋克猫。

朋克猫

插混车方面,比亚迪搭载DM-i超级混动系统的上市车已经取得了不错的市场反馈,秦PLUS DM车系的单月销量已经突破了7000辆,比亚迪DM系列的主销车型售价正好落在10-20万元的区间。上半年,头部中国车企纷纷发布混动技术平台,并推出了相关车型,比如长城汽车基于柠檬DHT平台推出了玛奇朵新能源,奇瑞汽车基于鲲鹏DHT平台推出了瑞虎8 PLUS新能源,长安汽车基于蓝鲸iDD平台推出了UNI-K新能源等等。业内预计,未来将有更多10-20万元的混动车面世,插混车的供给将迎来新局面。

瑞虎8 PLUS新能源

尽管纯电和插混都瞄向了10-20万元的消费区间,但可以预测,这类售价的插混车型将领先于纯电动车型抢占价格区间市场。

车企排名:特斯拉有可能成第一吗?

最后,既然是盘点,我们还是上个车企排行榜吧。按批发销量计,上半年销量总冠军仍然是上汽通用五菱,市场占比高达14.1%;特斯拉排第二,市场份额12.9%;比亚迪排第三,市场份额11.4%。这三家是目前的第一梯队,后面的,半年总销量都不到10万辆。

三甲之所以是三甲,各有其利器。上汽通用五菱靠的是宏光MINIEV这一支穿云箭,还引来一大批微型车如千军万马来相见;特斯拉的两款车,不仅启蒙了纯电动车产业风潮,在全球市场都有劈波斩浪之势;而比亚迪,是三甲中同时布局多技术路线、车型最多、自有技术储备最丰富的车企。所以,没点看家本事,还真是“杀”不出来。

蔚来汽车排在第7位,半年销量4.2万辆,依然是造车新势力首席;小鹏汽车排第9,半年销量3.1万辆,理想汽车半年销量3万辆,但这是仅靠一款车取得的成绩,所以,造车新势力单车销冠是理想ONE,亚军是小鹏汽车P7,蔚来ES6排新势力造车第三。

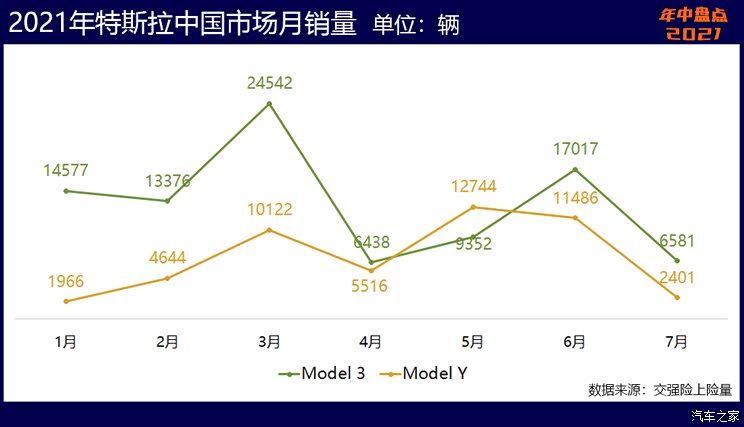

说说众目睽睽的特斯拉。特斯拉7月份的上险销量出现了夭折,环比6月大幅下滑近7成,原因是“内销转出口”了——按照特斯拉官方公布的数据,中国7月份批发销量为32968辆,其中国内销售8621辆,出口24347辆(包括16137辆Model 3和8210辆Model Y),这些出口的车型大部分都贴补了欧洲市场。

7月,特斯拉上海工厂一期工程竣工调试,2021年有望实现55万辆的产能,其中20%(11万辆)的将用于供应海外市场。按照这个预设,马力全开的特斯拉今年全年能否拿到车企排名第一,值得关注。不过以上预期没有将芯片短缺考虑在内,普遍危机下,谁也不能独善其身。

简单总结:

都说“光脚的不怕穿鞋的”,但是我们也翻开历史,可以看到,100多年前在汽车出现以后,马匹并未迅速退出历史舞台,甚至人均保有量和价格水平一度长期上涨。眼下新能源汽车的确身披战袍、头顶光环,但是经过百年磨砺的燃油车在性能上进入了它最好的时代这也是不争的事实。肩负减排降碳绿色重任的新能源汽车,还是个“初生牛犊”,技术和性能还需要更多的磨砺,市场也还要再进行无限的细分,不同场景和用户还将对其提出各种要求,而台面上的这局“麻将”,还且得搓一阵儿呢。就,让子弹再飞一会儿。(文/汽车之家 王静波)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。