深评:奔驰汽车金融被通报背后的经济账

2月10日,银保监会消费者权益保护局发布《中国银保监会消费者权益保护局关于梅赛德斯-奔驰汽车金融有限公司侵害消费者合法权益的通报》(以下简称《通报》),成为了汽车金融领域的“开年新闻”。

《通报》中指出,梅赛德斯-奔驰汽车金融有限公司(以下简称“奔驰汽车金融”)宣传材料未明确说明贷款产品提供方;服务价格信息披露不符合要求;有关消费者信息授权使用的格式条款未遵循合法、正当、必要的原则;消费者权益保护审查执行不到位。奔驰汽车金融的上述四项行为,侵害了消费者知情权、自主选择权,并存在消费者信息安全风险隐患。

奔驰汽车金融第一时间便“认错”,表示已按监管要求进行了整改。企查查显示,该公司还曾于2021年11月26日,因“发生核心业务系统中断暴露出业务连续性管理不到位,严重违反审慎经营规则”,被北京银保监局行政处罚40万元。

有着多年一线从业经历的车商长剑认为,这份《通报》更像是对外界释放出加强2022年汽车金融行业监管力度的信号,在合规基础之上通过监管手段调整行业的乱象,进而消除信息不对称等因素引发的消费纠纷,维护参与主体的合法利益。

奔驰汽车金融多次“犯规”

公开信息显示,奔驰汽车金融成立于2005年9月,由戴姆勒股份有限公司、戴姆勒大中华区投资有限公司共同出资成立,初始注册资本5亿元。该公司先后于2015年、2018年完成2次增资后,注册资本为69.83亿元。截至2020年末,两家股东持股比例分别为52.2%与47.8%。

从主要财务数据来看,2018年-2020年奔驰汽车金融总资产分别为897.3亿元、841.0亿元及876.7亿元;营业收入逐年走高,达34.13亿元、40.26亿元、41.05亿元;净利润在2019年实现21.69亿元后,2020年降至18.05亿元,利润水平在24个主流厂家金融公司中处于前列。

与其他主机厂金融公司类似,奔驰汽车金融主营业务分为经销商融资业务及零售信贷业务。前者主要涉及授权经销商批量采购商品时为其提供贷款融资服务,后者则更多的为个人及公司客户提供所有奔驰及戴姆勒旗下其他品牌汽车的购车贷款服务。

2020年年末,奔驰经销商融资业务已实现214个城市460家经销商的覆盖,总体贷款额为66.83亿元,占发放贷款及垫资款总额的8.19%,且无不良贷款;零售信贷业务与奔驰旗下677个经销商网点开展,贷款额749.16亿元,占比91.81%。按照2020年新增贷款合同29.39万份来看,当年几乎1/3的以上的新车,均通过奔驰汽车金融提供的信贷方案完成零售。

业务的高速增长,在一定程度上会增大自身监管上出现漏洞的风险。

2019年9月2日,奔驰汽车金融收到一份来自北京银保监局的行政处罚,因对外包活动管理存在严重不足,相关单位对其处以80万元的罚款;2021年11月26日,北京银保监局因“发生核心业务系统中断暴露出业务连续性管理不到位,严重违反审慎经营责任”对其处罚40万元。

缺乏专业知识?只是违规托词

汽车金融是购车环节中降低购车门槛的重要手段,2021年中国新车市场金融渗透率或已超过51%,这意味着至少一半的新车消费者均采用至少一种金融产品帮助其完成购车。自2016年行业规模突破万亿大关后,汽车金融市场增速虽有放缓,但依旧保持26%的年增长率,大大超过新车、二手车交易增速。

市场规模的不断扩大,汽车金融领域的消费纠纷却层出不穷,是继产品质量、售后服务、新车选买环节的又一投诉热点。“违规收费”、“费用模糊”则成为汽车金融纠纷的主要矛盾所在。

在汽车金融领域,绝大多数消费者处于专业信息劣势地位。手续相对繁杂,这就使得部分经营者有了充足的违规空间。据了解,贷前手续大致包含车辆抵押文件、机动车登记证件借出/复印、贷款合同。上述材料的整理收集应为经营者义务,而违规车商常以“家访费、评估费、通讯费”为由向车主征缴。

“就比如所谓的‘家访费’,这是90年代金融公司因人手不足需要雇佣第三方劳动力所设置的。但2000年左右就已被取消。”长剑表示,经营者会根据车主对金融业务熟知程度收取这些本不存在的贷前服务费用,倘若车主表示拒绝,则会以某种等额车辆套餐取代。

通常而言,费率多指缴纳费用的比例;利率是一定周期内利息与本金的比例。利率通常以尚未偿还本金的金额计算,表现形式为每月递减;费率则以贷款总额去计算,是一个固定值。

长剑解释称,大多数4S店的销售人员在入职时仅对高频金融词汇有过基础培训,落实到实际工作中多是金融专员处理专业问题。“往往车主出现问题后习惯求助销售顾问,而销售顾问本就一知半解,强行解释后就会增加金融专员的工作负担。”

信息不对等,是汽车金融领域乱象的表层特征,体现在一线从业人员岗前培训不到位及平台监管的相对缺失。而消费者专业知识的匮乏则将自己处于交易劣势地位,进一步将这一现象放大,导致或多或少出现违规现象后,消费者也无有效保全手段。

增收是汽车金融违规诱因

汽车金融产品的利益主体大致包含资金方与服务方,资金方多为银行、主机厂等受到广泛关注与监管的专业机构。在业内人士周凯看来,资金方财务指标相对健康,正常经营足以满足企业发展与经营的需要。而金融纠纷的“高发地带”往往出自于4S店、汽贸店等直接对接消费者的代理服务机构。

服务方的利润来源主要依靠资金方的返费,即金融产品签约后支付的佣金。2021年年底,分别为利息(或手续费)的25%或贷款额的3%。同一时期的新车销售毛利仅为4.5%,而返费产生的净利润普遍高达80%以上。

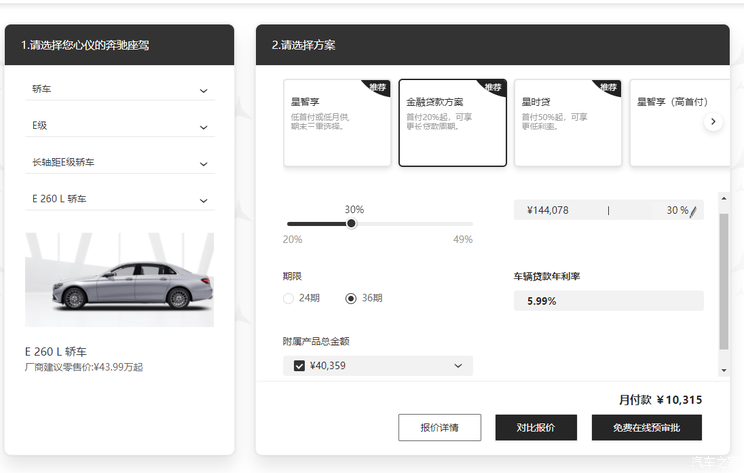

根据奔驰汽车金融官网“金融贷款方案”36期,贷款年利率5.99%的车贷产品显示,一台首付比例30%,指导价为43.99万元的奔驰E级260L轿车,消费者购车总额约为515418元(含必要花费),比起原价全款购车多出35171元的利息。

按照上述方式计算,4S店约获10085元的金融返费。加之19795元的销售利润,单车毛利约为29880元,利润大幅提升。在整个利益链条中,该车销售人员与该车金融人员可分别获得返费500-1000元不等销售(金融)提成。

“这也就是说,很多车主即便可以全款购车,店内也会为了提成引导车主办理车贷业务。”而销售人员常用话术则是:“贷款买车能减少资金压力,有这笔钱可以投资别的(项目)。”

周凯表示,汽车零售领域的金融乱象可以发生在全流程的各个环节,即便没有明面上的费用产生,也会被打包在整个产品当中。而这一切只取决于从业者的道德约束,本质原因依旧是高额回报的经济利益。

近年来,监管收紧以及主机厂自我约束加强,服务方不再敢明目张胆违规。若要从根本上加以杜绝,还需依靠政策、行业自律、消费者专业知识储备等因素共同作用。

值得一提的是,对于此次银保监会的《通报》,奔驰方面相关负责人对媒体表示:“在2021年3月,监管部门对公司进行了例行现场检查,并指出了公司在运营中存在的一些不足。公司随即采取了整改措施,并于去年完成了整改。”

奔驰汽车金融官网也显示,对于《通报》涉及的信息披露问题,奔驰汽车金融也将“价格公示”选项置于官网顶部,常见的价格项目也已在此页面清晰展示。(文/汽车之家行业评论员 黑船来航)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

Hardcore McLaren 620R确认,首先间谍镜头出现

2022-02-23 -

来自档案:20世纪雷诺Twizy

2022-02-22 -

Elon Musk展示了高速EV运输隧道

2022-02-22 -

保时捷718 Cayman GT4 Clubsport预览即将到来的公路车

2022-02-22 -

小鹏发行深交所首单碳中和汽车租赁ABS

2022-02-22 -

新的雷诺梅恩rs trophy-r完全没有审视

2022-02-22 -

新雷诺梅内恩RS Trophy-R:英国价格透露

2022-02-22 -

沃尔沃以20世纪20年代初期将驾驶员监测系统拟合

2022-02-22 -

1005bhp carmen概念复活Hispano Suiza名字

2022-02-22 -

Cosworth将在2022年为BTCC提供混合技术

2022-02-22 -

2018年在欧洲的最受欢迎的汽车由市场部门

2022-02-22 -

大众竞标电动纽鲁尔格林圈录

2022-02-22 -

二手车购买指南:mg侏儒

2022-02-22 -

英国汽车制造业为投资率下降9%

2022-02-21 -

2019年上半年英国汽车制造业落后

2022-02-21